典塑管道入围2022中国管道十大品牌

典塑管道入围2022中国管道十大品牌文依电气IPO:第一大客户采购额激增485倍助营收踩线达标 但压货痕迹明显

详情信息

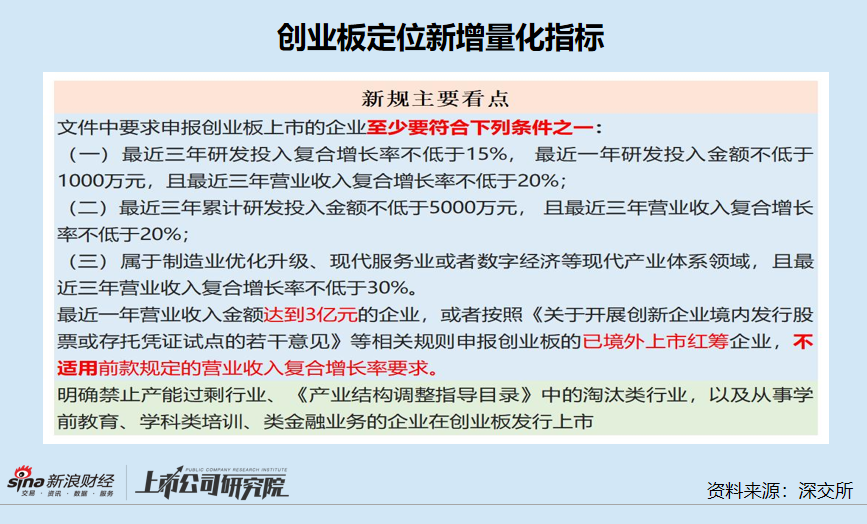

近期,深交所发布了修订的《创业板企业发行上市申报及推荐暂行规定》,新增几项创业板定位的量化指标,最重要的包含营收增速、研发费用金额及增速等。

正在冲刺IPO的文依电气,2019—2021年三年的营收复合增长率既未达到20%,2021年的营收也未达到3亿元(2.52亿元),因此难以达标,也满足不了创业板上市要求。

然而在2022年度,文依电气营收迅速增加至3.02亿元,一个很重要的缘由是2022年度第一大客户浙江新吉奥汽车有限公司(下称“新吉奥”)向公司采购商品的金额同比增长了485倍,金额增加0.43亿元,且集中在年底最后一两个月。

但种种迹象说明,文依电气对新吉奥的收入有压货(提前确认收入)的可能,一是多个方面数据显示新吉奥年底对文依电气相关这类的产品的采购没那么迫切的需求;二是文依电气2022年度对新吉奥销售的产品数量远超于了对应新吉奥终端新能源物流车的销量;三是文依电气对新吉奥的应收账款及占营收的比例较高。

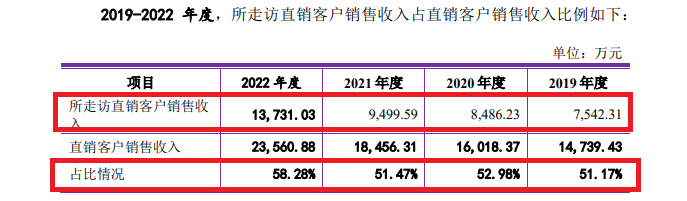

此外,对公司报告期内激增的营收,中介机构可以通过走访、视频访谈或函证确认的收入覆盖率分别为64.95%、67.86%、63.91%和58.9%,占比从未超过七成,因此公司整体营收的真实性也有待考证。

招股书显示,文依电气的主营业务是电气连接与保护相关这类的产品的研发、生产和销售,基本的产品包括软管及软管接头、电缆接头、拖链、连接器等。其中,公司连接器产品在2022年大幅增长。

2020-2022年,文依电气连接器产品收入分别是66.16万元、314.06万元、4895.29万元,2022年增加的4581万元收入是公司2022年营收同比增收0.5亿元的关键,也可以达到创业板定位要求的关键。

而文依电气连接器产品主要销售给新吉奥,2021年度和2022年度,文依电气对新吉奥的出售的收益分别为8.95万元、4347.31万元,2022年激增485倍。

更有意思的是,文依电气对新吉奥的销售收入主要来自下半年,且主要集中在年底最后两个月。

2022年上半年,文依电气对新吉奥的销售收入为707.69万元,那么下半年的收入为3640万元。

并且,公司对新吉奥2022年下半年的3640万元收入主要来自最后两个月,理由公司给新吉奥开的信用期政策是60天,而公司年底对新吉奥有3005.49万元的应收账款。在新吉奥没有逾期付款的情况下,文依电气对新吉奥的3005.49万元收入来自2022年最后两个月,而前十个月的收入约为1342万元。

新吉奥在年底突击采购收入也有其他印证,如文依电气2020年和2021年第四季度的收入分别是6197.85万元、5162.38万元,占当年总营收的比值分别为27.74%、20.55%。而到了2022年,公司第四季度收入高达1.03亿元,是2021年度的近两倍,占当年总营收比值也飙升至34.47%,显著高于前两个会计年度。

文依电气也承认2022 年第四季度主营业务收入占比高于往年同期水平的一个原因是,公司三合一充配电高压盒产品(连接器)的出货量呈现出逐季度递增的情形,而大客户就是新吉奥。

招股书显示,文依电气三合一充配电高压盒的主要客户是新吉奥,2022年度向新吉奥出货9805 套“三合一充配电高压盒及线束”产品,其中第一季度、第二季度、第三季度及第四季度的出货量分别为312套、1587套、2530套及5376套。

那新吉奥在年底突击巨额采购三合一充配电高压盒产品,是否因为公司相关产品的销量大幅提高?招股书显示,三合一充配电高压盒产品主要应用于新吉奥的新能源物流车。

根据科瑞咨询 AutoThinker 汽车智库平台及电车资源网的相关数据,新吉奥2022年9月——12月的各月的新能源物流车销售都在900台左右,没有出现大幅增长,那新吉奥为何在年底采购比前三季度总和还高的三合一充配电高压盒产品数量?文依电气是否存在为达到IPO要求而向新吉奥压货的可能?

更加值得关注的是,新吉奥2022年度的新能源物流车销量与其从文依电气采购的三合一充配电高压盒数量严重不匹配。据电车资源网的数据,新吉奥2022年度新能源物流车销量合计为6870台,而当年从新吉奥采购的三合一充配电高压盒数量高达9805套。

当然,制造厂商提前采购原材料也具备合理性。值得一提的是,新吉奥在2022年前三季度从文依电气采购的相关产品数量与其新能源物流车销量基本匹配,为何偏偏选择在2022年最后一两个月巨额囤货?

上文提到,由于新吉奥主要在2022年年底从文依电气采购商品,因而挂帐的应收款金额较高。但有财务人士认为,客户巨额应收款挂账,也是公司压货调节收入的表现之一,毕竟收入没有转化为现金流。

2022年末,文依电气对新吉奥的应收账款占后者当年采购总额的69.13%,接近七成,这一比例远高于公司整体应收款项占总营收的比值43.06%。

招股书显示,2020-2022年,文依电气主营业务毛利率分别为46.22%、43.78%、40.19%,虽整体上呈下降趋势,但仍高于同行可比公司均值38.34%、36.49%、35.13%。

文依电气将毛利率高的一个原因归结为公司议价能力强。但数据显示,公司对客户的议价能力未必很强,因为公司应收账款金额较高,应收款是衡量企业对客户议价能力的一个重要维度。

2019-2022年各年末,文依电气账面应收账款(含应收票据)价值分别为0.97亿元、1.03亿元和1.4亿元,占当期营收的比值分别为36.31%、 34.53%、43.06% ,占当期流动资产的比例分别为54.7%、52.97%、55.29%,由此可见公司客户的议价能力的并不是很强。也能说明,公司的信披带有一定的误导性。

A股实践中,董事会秘书是公司信息披露的主要负责人。招股书显示,文依电气的董秘是陶洁婷,1987年出生,2018年加入公司,现在还是公司董事会董事。

有意思的是,陶洁婷还是公司实控人陈兵的妻子,而陈兵出生于1968年,两人相差19岁。

招股书显示,陶洁婷在加入文依电气之前,没有信息披露、公司治理等相关工作经验,她能否胜任董秘一职?

值得注意的是,兼任公司董事、董秘及实控人之配偶三个角色的陶洁婷,竟没有被认定为文依电气的实际控制人。

根据实控人认定的原则,陶洁婷不被认定为共同实际控制人也行得通,毕竟她没有持有公司股份。

可文依电气实控人陈兵的儿子陈嘉正,虽持有公司股份,但未在公司担任董事,高管等职务,目前还在上大学对公司经营决策也谈不上。根据监管原则,公司可以不将陈嘉正列为共同实控人,但事实并非如此。与对儿子相比,陈兵对配偶兼董事、董秘的陶洁婷态度似乎有些“双标”。

招股书显示,陈兵、陈嘉正父子合计控制公司100%的股份。文依电气未来大概率还是实控人父子高比例绝对控股的公司,投资者需关注公司内控情况,规避公司被掏空等风险。

收入线年上半年,文依电气保荐人光大证券、申报会计师上会会计师事务所访谈公司客户收入核查覆盖率分别为52.34%、54.91%、52.57%和 54.01%;函证回函确认或调整后确认覆盖率分别为64.95%、67.86%、63.91%和 58.9%,皆低于七成。

一名长期从事IPO业务研究的投行人士认为,一般通过走访、访谈、函证能确定的收入,最好达到70%以上才有说服力。

对于中介机构没有核查到位的原因,文依电气解释称经销客户不愿意透露终端客户。但中介机构对直销客户的走访、视频访谈比例也不高,这或能说明中介机构未勤勉尽责抑或公司收入经不起核查。

2019-2022年度,中介机构走访或视频访谈直销客户的出售的收益分别为0.75亿元、0.85亿元、0.95亿元和1.37亿元,占直销客户总收入的比例分别为51.17%、52.98%、51.47%、58.28%,皆低于六成。

首页

首页

产品

产品

电话

电话